今年以来,国际环境复杂演变,全球经贸秩序遭遇波折;我国宏观经济运行中周期性结构性矛盾较为突出,有效需求增长动力仍显不足。面对超预期外部压力和仍待改善的市场形势,一季度毛纺行业生产、消费和供应均面临风险和挑战,不过在行业与企业不断深化转型升级、提升抗风险能力下,整体运行效益基本平稳。

一、主要毛纺产品产量下滑

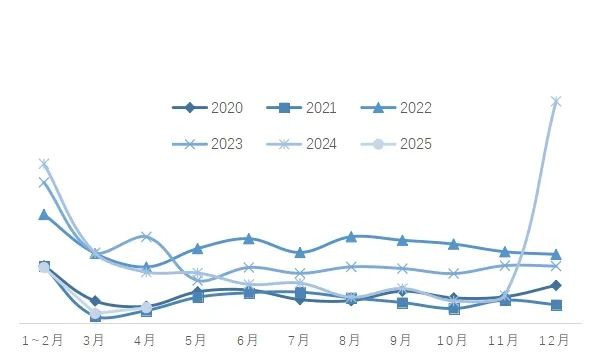

2025年1~4月,规模以上企业毛纱线产量同比下跌6.4%,毛织物产量同比下跌24.9%。两类重要产品均呈现下跌。但两类产品的具体情况有所区别。毛织物近两年产量处于低位,2025年起,毛织物产量再次剧烈下滑,1~4月产量回挫至2020年的低位水平。

2020-2025年规模以上企业毛织物月产量变化情况(单位:万米)

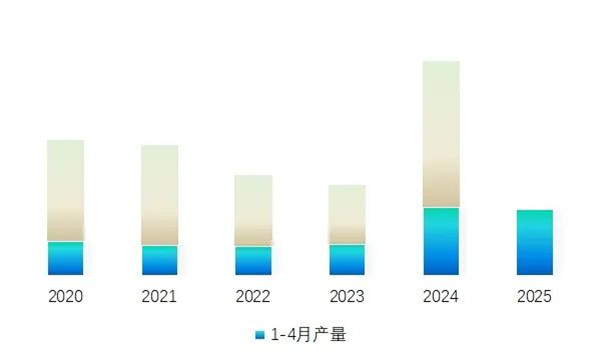

与毛织物的生产相比,毛纱线产量调整幅度相对较小,仍处于相对高位。

2020-2025年规模以上企业毛纱线产量变化情况(单位:吨)

两类主要毛纺产品这种长期持续的生产趋势,主要是受下游产品市场规模变化的影响。近五年来,毛梭织产品的市场规模下滑明显。2025年前4个月规模以上企业西服套装产量较2020年同期下滑约40%,而同期,针织服装的产量则增长了40%。市场的规模形势也代表了未来毛纺行业发展的方向。

二、两个消费市场压力加大

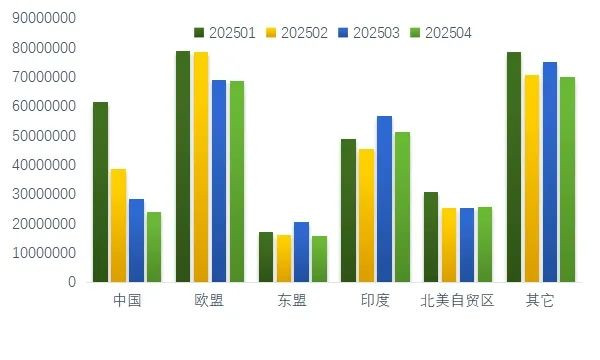

2025年4月,美国总统特朗普签署文件对贸易伙伴征收对等关税,揭开了贸易战的帷幕。实际上,从今年2月开始,中国毛纺产品对美出口持续快速下滑,2月、3月和4月美国进口中国毛纺产品环比跌幅分别为37.2%,26.4%,15.5%。明显快于美国从其它地区进口产品的月平均环比跌幅。1~4月,从中国进口的毛纺产品占美国进口毛纺产品总额的15%。

2025年1-4月美国毛纺产品主要进口国家与地区月进口额变化情况(单位:美元)

资料来源:美国商务部纺织品服装办公室

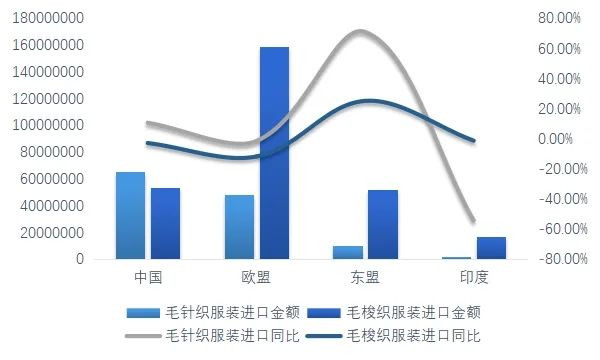

其中,美国进口的两类毛纺产品,毛针织服装和毛梭织服装均有不同程度的调整。1~4月,美国进口的毛针织服装金额1.4亿美元,同比增长6.8%,毛梭织服装进口金额4.3亿美元,同比增长0.8%。中国毛针织服装产品在美国进口市场仍保留优势,占比46.8%,同比增长10.6%。而中国的毛梭织服装产品则逐步被取代,约占美国进口毛梭织服装总额的12.6%,同比下跌2.8%。同期,美国从东盟进口的这两类毛纺产品增长较快,毛针织服装和毛梭织服装的进口额分别增长71%和25.2%。

2025年1-4月美国进口毛针织服装和毛梭织服装金额与同比情况

资料来源:美国商务部纺织品服装办公室

关税政策的剧烈调整不仅影响中美毛纺产品的贸易,甚至深刻影响到全球毛纺产业链的布局与发展趋势。

2025年以来,其它主要毛纺消费市场的毛纺进口情况也较为疲软。1-4月,日本进口毛纺产品377亿日元,同比下跌8.3%。日本的毛纺产品市场规模近年间持续萎缩,进口持续下滑。1-3月,欧盟进口欧盟区外的毛纺产品总额合计9.3亿欧元,同比基本持平。同期欧盟毛纺产品出口形势也较为严峻,1~3月欧盟对欧盟区外的毛纺产品出口额13亿欧元,同比下跌10.1%,其中对美国和中国出口分别下跌21.2%和0.2%。国际毛纺消费市场的具体数据可参考中毛协公众号的毛纺国际市场专栏。

毛纺原料国际消费市场压力重重,国内纺织服装消费也未见明显亮点。1~4月,限额以上单位服装鞋帽、针纺织品类零售额4939亿元,同比增长3.1%。而一直处于快速增长的穿类商品网上零售额1-4月同比增速仅为0.5%。随着网上销售的不断增长,服装等类的网上零售额约为线下零售额的2倍,穿类商品网上零售额的增速乏力,表明毛纺产品整体需求不足。

2022-2025年限额以上单位服装鞋帽、针纺织品零售额与穿类商品网上零售额增速变化情况(单位:%)

资料来源:国家统计局

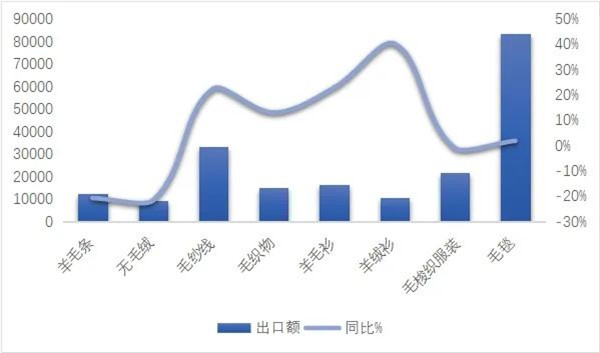

三、出口保持增长,毛纺不同品类形势有异

中国海关数据显示,2025年1~4月,毛纺原料与制品进出口总额42.5亿美元(人民币金额305亿元),同比下跌0.8%。其中,毛纺原料与制品出口额32.2亿美元(人民币金额231亿元),同比增长5.9%,进口额10.4亿美元(人民币金额75亿元),同比下跌17.0%。

前4个月,以羊毛为主要原料的各类产品出口额9.4亿美元(人民币金额67亿元),同比下跌2.4%,跌幅主要来自羊毛条和毛梭织服装两类产品的出口额下滑;以羊绒为主要原料的各类产品出口额3.8亿美元(人民币金额27亿元),同比增长16.0%。中国毛纺原料与制品进出口详细数据可参考中毛协公众号的海关进出口专栏。

2025年1~4月毛纺原料与制品主要产品出口额及增速情况(单位:美元,%)

资料来源:中国海关

四、供应风险加大

根据中国海关统计,1~4月中国进口羊毛量共计10.1万吨,同比下跌8.5%。根据澳大利亚羊毛出口统计数据,2024/2025年度累计出口羊毛26.7万吨,同比下跌8.9%,其中出口到中国的占比86.7%,较上年同期提高0.7个百分点。中国仍为服装类毛纺原料的最主要加工地。中国毛纺原料与制品进出口详细数据可参考中毛协公众号的海关进出口专栏。

今年以来,毛纺行业不仅面临着复杂严峻的形势导致消费市场的萎缩,也面临供应压力加大的挑战。在2025年5月在法国里尔举行的第94届国际毛纺大会上,来自多个主要产毛国羊毛产业供应链的代表分享了当前羊毛供应链的挑战,由于羊毛产出收益明显低于羊肉或种植其它产作物,农场与农民选择生产其它农产品,羊毛生产逐渐被替代,已经成为全球主要产毛国的共同趋势。大会提供的数据表明,羊毛出口量从上世纪90年代起下滑,在2010年左右企稳,而出口形势在过去2、3年间再次下扬。毛纺行业除了受到政治经济政策的影响,也受到供应链调整的风险。

1960-2024年主要南半球产毛国羊毛出口变化(指数价)

资料来源:IWTO

五、运行质效承压,行业抗压平稳

在外在和内在的因素影响下,毛纺行业在2025年整体形势承压较大。2025年1-4月,毛纺织及染整精加工企业营业收入同比增速1.1%,基本平稳。企业平均利润率3.1%,同比提高0.2个百分点,而同期亏损企业亏损额同比增加17%,两极分化情况进一步加剧。

(来源:中国毛纺织行业协会)

版权所有:中国纺织工业联合会

地址:北京市东城区东四西大街46号院主楼136室 联系电话:(86-10)85229207/9200/9907/9909 传真:(86-10)85229219 邮编:100020

技术支持:中纺网络信息技术有限责任公司 京ICP备19057973号-1